Scherer: Unter Altgold versteht man Gold, welches verarbeitet wurde, aber in dieser Form eben nicht mehr verwendet wird und deshalb eingeschmolzen werden soll. Meistens handelt es sich um Goldschmuck oder Zahngold.

Der Go-for-Gold-Wertekongress der Wiesbadener SOLIT-Gruppe hätte schon 2020 stattfinden sollen und wurde wegen der Corona-Pandemie zweimal verschoben. Am Wochenende des 18./19.9.

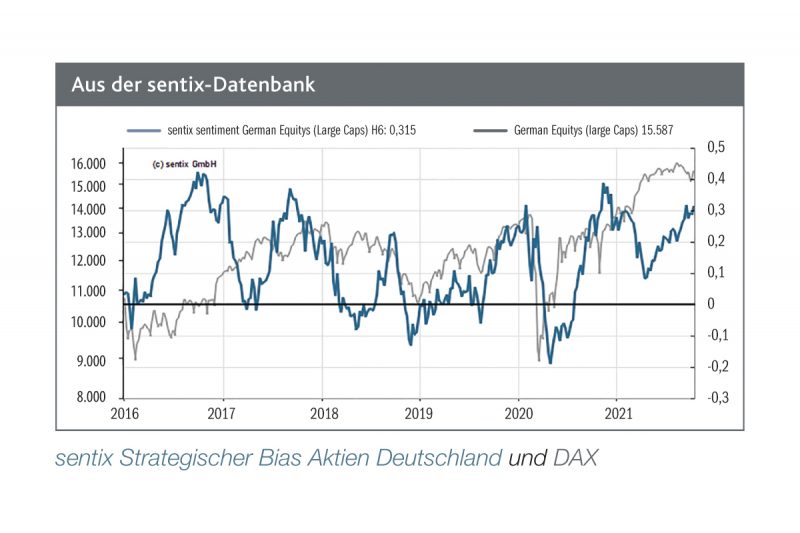

Welches Potenzial steckt im Deutschen Aktienindex für den Rest des Jahres? Die im Vormonat an dieser Stelle diagnostizierte positive Datenlage hat dem DAX auf die Beine geholfen.

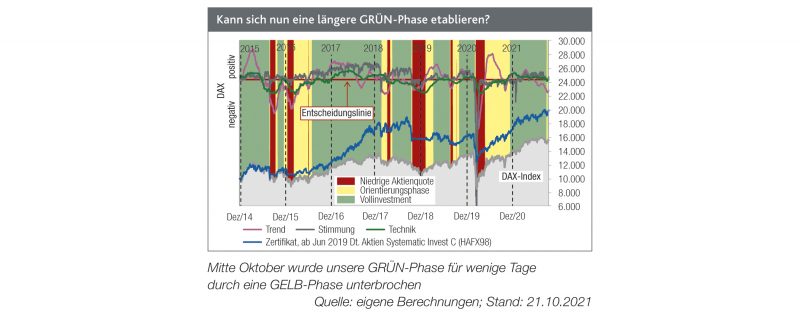

Eine fünftägige GELB-Phase hatte Mitte Oktober zu einer reduzierten Aktienquote in unserem flexiblen Deutschlandfonds, Deutsche Aktien Systematic Invest, geführt.

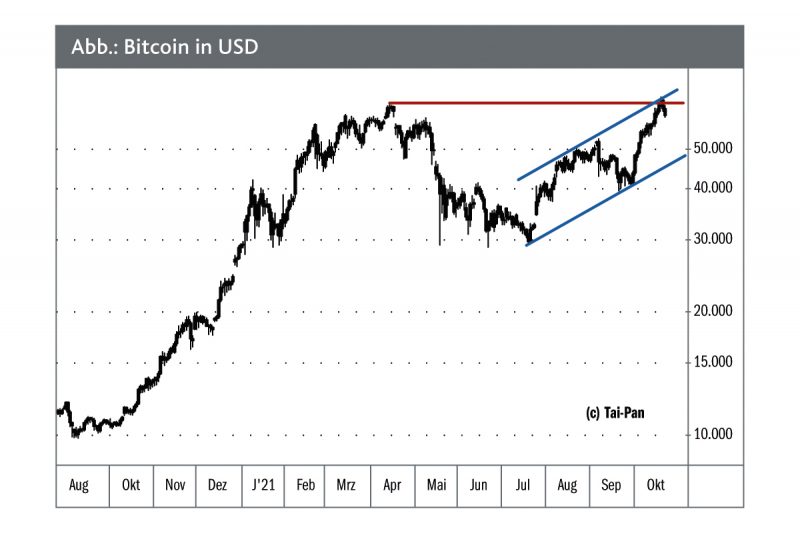

Nachdem die Aktienkurse seit April im Grunde nicht mehr gestiegen sind, breitet sich Hoffnung aus, dass es in den kommenden Monaten wieder deutlich nach oben geht.

In zahlreichen Ausgaben der letzten Jahre haben wir einen wichtigen Punkt herausgearbeitet, der für viele – einige Vertreter der Österreichischen Schule befinden gar: für fast alle – Fehlentwicklungen in Politik.

Den Fehler, eine optisch günstige Aktie mit „Value“ gleichzusetzen, gilt es zu vermeiden: Das Augenmerk sollte vielmehr auf mögliche Wettbewerbsvorteile, die Unternehmensstrategie und die bereits nachgewiesene Er.

Neben Shanghai und Shenzhen soll nach den Plänen von Staats- und Parteichef Xi Jinping eine weitere Börse in Peking entstehen, um innovativen Firmen die Finanzierung zu ermöglichen.

Geben Sie einfach Ihre E-Mail Adresse oder Ihren Benutzernamen ein, und wir schicken Ihnen eine E-Mail mit einem Link, über den Sie ein neues Passwort festlegen können.