Nach Jahren der Vernachlässigung wird das Thema Value an den Börsen wiederentdeckt. Zahlreiche Fonds mit dieser Ausrichtung konnten in den letzten Monaten davon profitieren.

Seitdem die Notenbanken weltweit unter dem Eindruck der Corona-Krise massenweise Geld drucken und gleichzeitig die Zinsen künstlich niedrig halten, steigen die Preise von Immobilien, Rohstoffen und vielerlei Gebrauchsgütern.

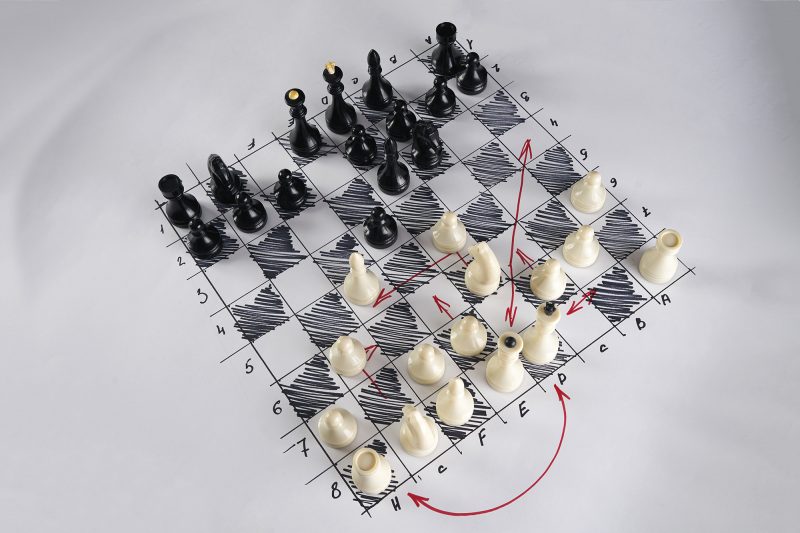

Ein Backtest ist die Simulation einer algorithmischen Investmentstrategie an historischem Datenmaterial. Algorithmisch bedeutet: Die Strategie muss einen völlig mechanischen Aufbau zeigen, alle Entscheidungen müssen als null oder eins definierbar sein.

Unter dem Oberbegriff „Value Investing“ werden recht unterschiedliche Ansätze zusammengefasst. Für zwei Denkweisen stehen der US-Ökonomieprofessor Benjamin Graham und die Investorenlegende Warren Buffett.

Immer wieder beschäftigt uns beim Smart Investor das Thema Handelssysteme (vgl. Kasten) – diesmal mit dem Schwerpunkt Daten. Die heute verfügbaren Hard- und Softwarelösungen sowie Internetanbindungen scheinen den Traum vom Tradingautomaten für den Hausgebrauch in greifbare Nähe gerückt zu haben.

Paulsen: Eine Investition am Aktienmarkt hängt in erster Linie von der Risikotragfähigkeit und den Anlagezielen eines jeden Investors ab.

ine Gruppe der schlauesten und am besten informierten Profis an den Märkten, die sich am laufenden Band hohe Renditen aus dem Markt ziehen – so stellt man sich die Arbeit von Hedgefondsmanagern vor.

Gute Nachrichten, wohin man blickt: Geht es nach dem Willen der GRÜNEN, dann soll das beste Deutschland aller Zeiten demnächst noch besser werden. Sage und schreibe 3.

Wolff: Da wir uns zurzeit mitten im Great Reset befinden und das WEF dabei ganz offensichtlich eine entscheidende Rolle spielt, könnte uns Cyber Polygon 2021 wichtige Hinweise auf die Zukunft geben.

Papke: Wir pflegen die deutsch-ungarische Freundschaft und möchten, dass das ungarische Volk, dem Europa und Deutschland viel zu verdanken haben, mit Fairness und Respekt behandelt wird. Unsere Gesellschaft hat bundesweit ca.