Die Zinsstruktur (langfristige abzgl. kurzfristiger Zinsen) ist noch negativ – doch der zuletzt leichte Anstieg der langen Anleihezinsen lässt den Abstand weiter schrumpfen. In den USA liegt die Rendite zehnjähriger Staatsanleihen bereits knapp über der Rendite der Einjährigen.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

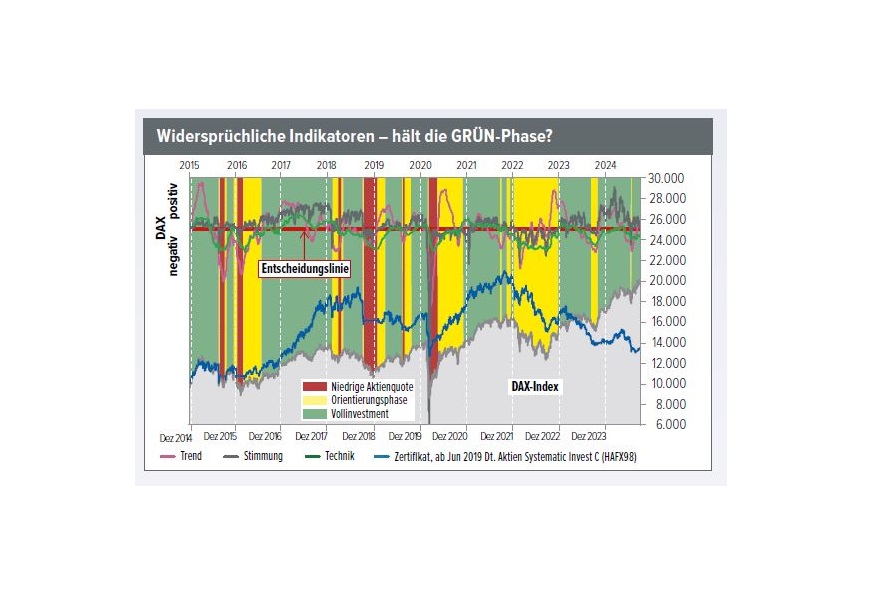

Seit etwa drei Wochen legen unsere Indikatoren wieder den Rückwärtsgang ein, sodass das aktuelle Pro-Aktien-Votum für den deutschen Aktienmarkt am seidenen Faden hängt – und das in einer an sich positiven saisonalen Phase. Sehr deutlich ist dies am Trendindikator abzulesen, der seine Entscheidungslinie unterschritten hat.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

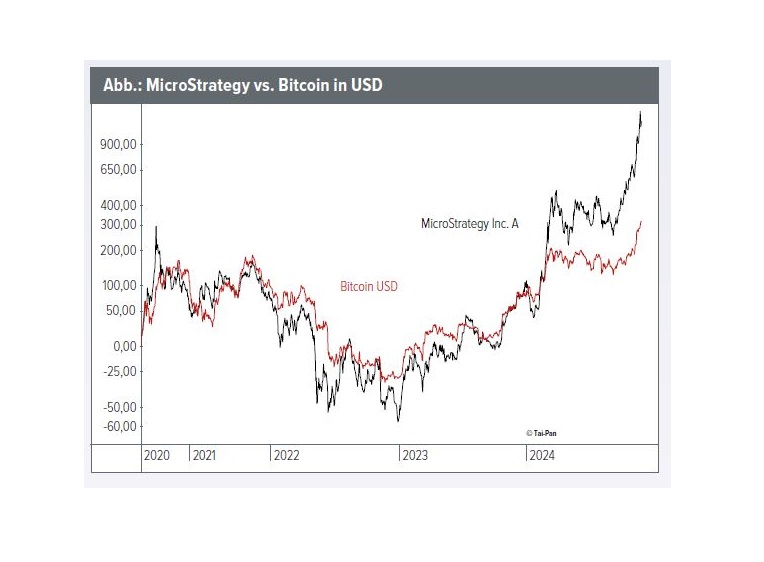

Der Bitcoin (vgl. Abb., rot) ist eines der erfolgreichsten und volatilsten Investments aller Zeiten, auch wenn ihm einige die Investmenteigenschaft ganz grundsätzlich absprechen. Wem dieser Ritt noch nicht heiß genug war, der setzte mit MicroStrategy (WKN: 722713; Abb., schwarz) zusätzlich noch einen „Hebel“ ein. Die Aktie des Bitcoin-Hodlers wuchs in eine klassische Fahnenstange hinein, nicht zuletzt aufgrund von CEO Michael J. Saylor, der die Werbetrommel kräftig rührte.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

In der aktuellen politischen Debatte wird der Begriff der Freiheit zunehmend ins Negative gekehrt. Einst war sie, auch die Freiheit der Rede, eines der höchsten Güter; heute hagelt es Anzeigen von beleidigten Politikern. Schon länger ist die Freiheit des Individuums unter politmedialem Beschuss. Sie gilt dort schlicht als egoistisch.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Für Mainstreammedien wie die FAZ war der dreitägige BRICS-Gipfel, der im Oktober im russischen Kasan stattfand, „Putins Party“. YouTuber und alternative Internetnewsletter, die vor der Veranstaltung Euphorie verbreitet hatten, waren danach auffallend still – denn das Treffen endete ohne die erhofften Ergebnisse.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Der 6.11.2024 wird in die Geschichtsbücher eingehen. Nicht nur wurde an diesem Tag Donald J. Trump zum 47. Präsidenten der USA gewählt: Im Laufe des Tages brach auch noch die Ampelkoalition in Berlin auseinander. Doch der Reihe nach.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Das Finanzmarktgeschehen ist komplex und nicht immer leicht zu durchschauen. Vielleicht suchen auch deshalb viele professionelle Marktteilnehmer ihr Heil beim Investieren in ebenso kompliziert anmutenden Anlagestrategien.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Lange Monate war der thailändische SET-Index international vernachlässigt und dümpelte am unteren Ende unseres Universums herum. Nun ist er erwacht. Mit einem Plus von 19 Rängen auf Platz 4 wurde er sogar mit weitem Abstand zum Periodengewinner.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

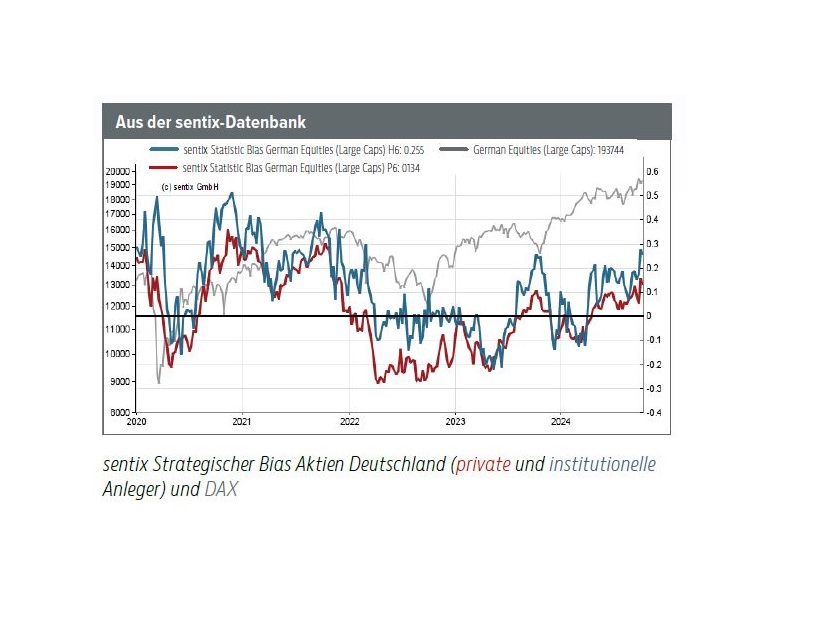

Gerade rechtzeitig zum Beginn des vierten Quartals, welches üblicherweise eine positive Kursentwicklung für Aktienanleger bereithält, erwacht das strategische Kaufinteresse der Investoren. Ursächlich für diesen Anstieg im Strategischen Bias ist neben anhaltenden Zinssenkungshoffnungen an die Notenbanken das Maßnahmenpotpourri, welches in China zur Belebung der dort lahmenden Konjunktur verkündet wurde.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Zwei unserer drei Indikatoren zeigen ein stabiles Pro-Aktien-Votum an – lediglich der Technikindikator tut sich noch schwer. Seit dem Sommer bewegt er sich nur leicht aufwärts und hat noch ein gutes Stück vor sich, um seine Signallinie zu überwinden. Insgesamt aber steht unsere Börsenampel auf GRÜN.

Erhalten Sie Zugriff zu diesem Artikel

Mit unserem Digitalabo erhalten Sie folgende Vorteile:

Unbegrenzter Online-Zugang zu allen Inhalten

Zugang zu allen Musterdepots - Keine Gewinne mehr verpassen!

Geben Sie einfach Ihre E-Mail Adresse oder Ihren Benutzernamen ein, und wir schicken Ihnen eine E-Mail mit einem Link, über den Sie ein neues Passwort festlegen können.