Lange Trends und „kurze“ Wellen

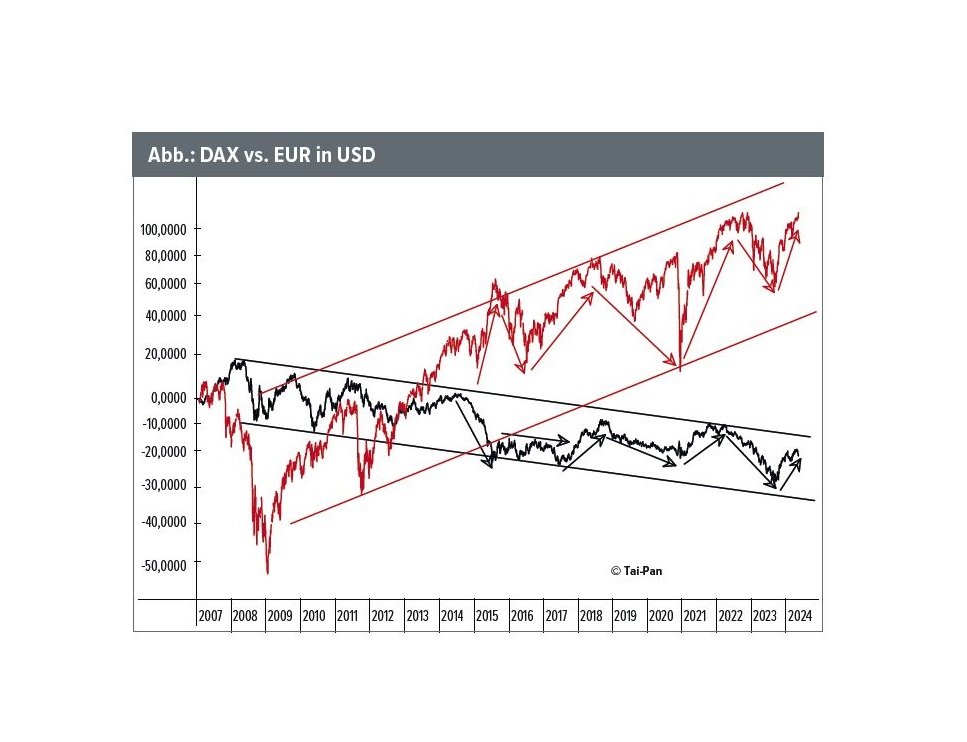

Obwohl die deutsche Wirtschaft inzwischen wieder der lahme Mann Europas ist, zeigt sich der DAX (Abb., rot) unbeeindruckt: Pünktlich zum Redaktionsschluss dieser Ausgabe erreichte er ein neues Allzeithoch.

Obwohl die deutsche Wirtschaft inzwischen wieder der lahme Mann Europas ist, zeigt sich der DAX (Abb., rot) unbeeindruckt: Pünktlich zum Redaktionsschluss dieser Ausgabe erreichte er ein neues Allzeithoch.

Es ist schon auffällig, wie gering das Interesse von Medien, Justiz und Politik an einer Aufarbeitung der Corona-Zeit ist. Wo man sich vor Jahresfrist noch in der Selbstherrlichkeit drakonischer Maßnahmen suhlte und in Schikanen gegen Ungespritzte überbot, klaffen heute Erinnerungslücken im Scholz-Format.

Denkhaus: Ja. Die ersten Monate im Jahr 2023 haben mir gezeigt, dass die Aussichten auf die Fortsetzung eines klassischen Bullenmarkts bei den Aktien im Allgemeinen und auch beim DAX im Speziellen äußerst positiv sind.

Es war Börsenaltmeister André Kostolany, der bereits vor mehr als 35 Jahren das Buch „… und was macht der Dollar?“ schrieb, mit dem er augenzwinkernd einer der zentralen Fragen in der Tätigkeit eines Börsianers nachging – „Im Irrgarten der Währungsspekulationen“, so der Untertitel

Indium, ein strategisches Metall mit dem Symbol „In“ und der Ordnungszahl 49, wird vor allem für die Produktion von LCDs und Flachbildschirmen verwendet.

Fronk: [lacht] Ich denke, dass zurzeit kein CEO mit seinem Aktienkurs zufrieden ist. In meinen mehr als 40 Jahren in dem Business habe ich noch nie eine größere Diskrepanz zwischen dem Kurs von Edelmetallaktien und dem Goldpreis gesehen.

Unserer Tabelle umfasst neben der Sortierung der einzelnen Indizes nach der Relativen Stärke auch deren Lage in Bezug auf die eigene Historie. Erst beide Betrachtungen zusammen ergeben ein abgerundetes Bild.

Der Blick der Anleger auf die mittelfristige Zukunft für den DAX bleibt eingetrübt. Seit einigen Wochen zeigt der Strategische Bias für deutsche Aktien klar nach unten. Dies hat sich bei den Privaten wie auch bei den Institutionellen sogar noch verstärkt.

Bereits seit Ende Dezember 2022 sind wir voll in den deutschen Aktienmarkt investiert. Allerdings hat unser Technikindikator in den letzten Wochen an Stärke verloren und sich auch der Trendindikator übergeordnet abgeschwächt.

Hauptsächlich aufgrund der negativen Zinsstruktur, also dadurch, dass kurze Zinsen höher notieren als die langen Anleihezinsen, konnten die Aktienindizes trotz des freundlichen Börsenmonats April keine neuen Höchstkurse erreichen. Es ist weltweit nach wie vor mit einer Rezession zu rechnen.