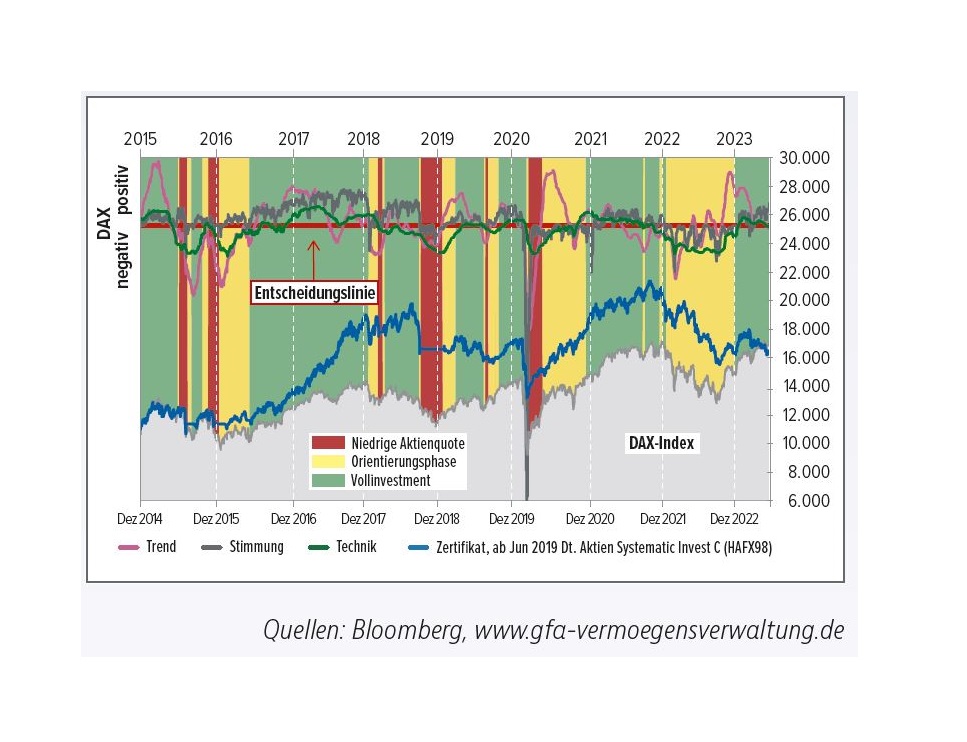

Vertrauensanstieg ist wohl kein Vertrauensbeweis

Ändert sich etwas Grundlegendes am deutschen Aktienmarkt? Zunächst einmal bleibt die Stärke des DAX in diesem Jahr ein überraschendes Moment. Wohl die wenigsten hätten in Anbetracht der aktuellen politischen und ökonomischen Diskussionen mit einer so guten Performance des deutschen Leitindex gerechnet.