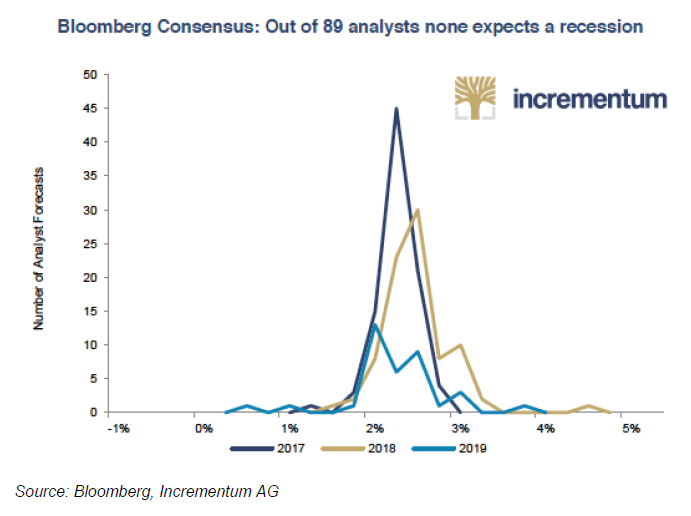

Analysten sind nicht gerade dafür bekannt, besonders skeptisch zu sein. Denn eine allzu skeptische Studie wird von den Lesern nicht geschätzt.

Nach einem schwachen ersten Halbjahr haben Rohstoffe einen guten Start in das dritte Quartal erwischt. Speziell mit Blick auf die Industriemetalle passt diese Entwicklung zur zuletzt zu beobachtenden Dollar-Schwäche sowie zu relativ gut ausgefallenen Konjunkturzahlen aus China.

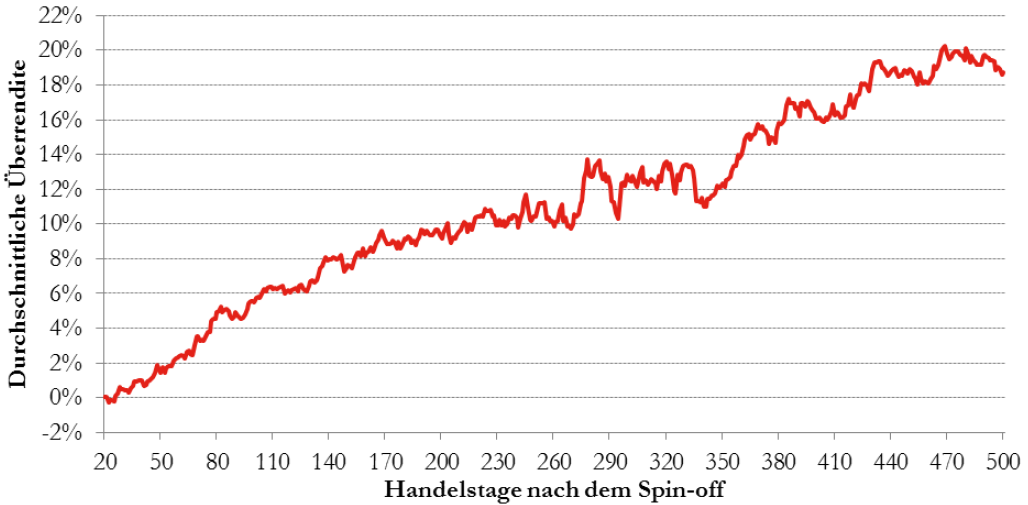

Steigende Kurse müssen nicht notwendigerweise durch anziehende Gewinne gerechtfertigt sein – das haben die europäischen Aktienmärkte in den letzten Jahren eindrucksvoll bewiesen.

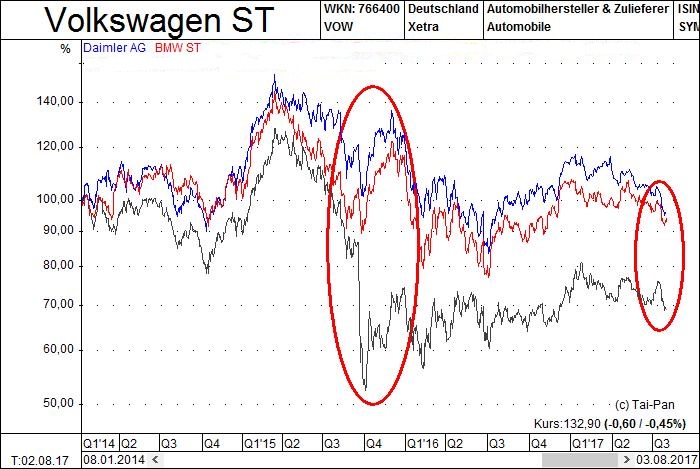

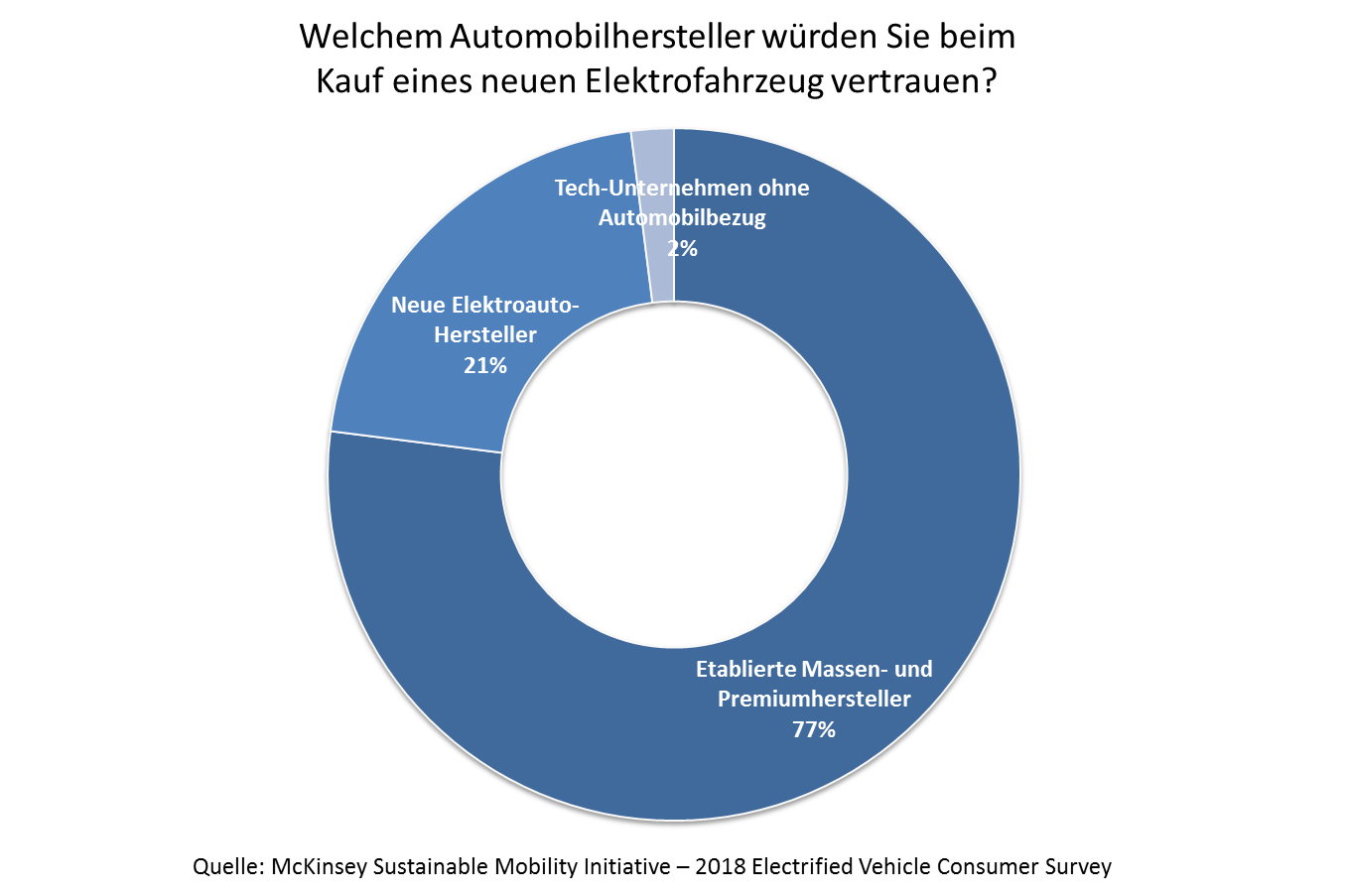

Das in den Medien dominante Wirtschaftsthema ist derzeit der Diesel und die deutsche Autoindustrie.

Politisch sind die USA schon länger heftig zerstritten. Demokraten und Republikaner können einfach nicht miteinander. Die Kluft zwischen den beiden Lagern ist zuletzt sogar noch größer geworden.

Mit dem Start der Produktion des Model 3 ist Tesla Motors einmal mehr in den Schlagzeilen. Dem Kurs der zuletzt gehypten Aktie konnte dies bislang nicht gut tun, er ging in den letzten Tagen auf Tauchstation. So stufte die Investmentbank Goldman Sachs den Titel auf „Sell“.

Die Fed bleibt ihrer Linie treu: Trotz eher schwacher Inflations- und Arbeitsmarktdaten haben die US-Notenbanker Mitte Juni eine weitere Zinserhöhung umgesetzt. Letztendlich waren die Währungshüter der USA damit wesentlich standhafter als von den Märkten antizipiert.

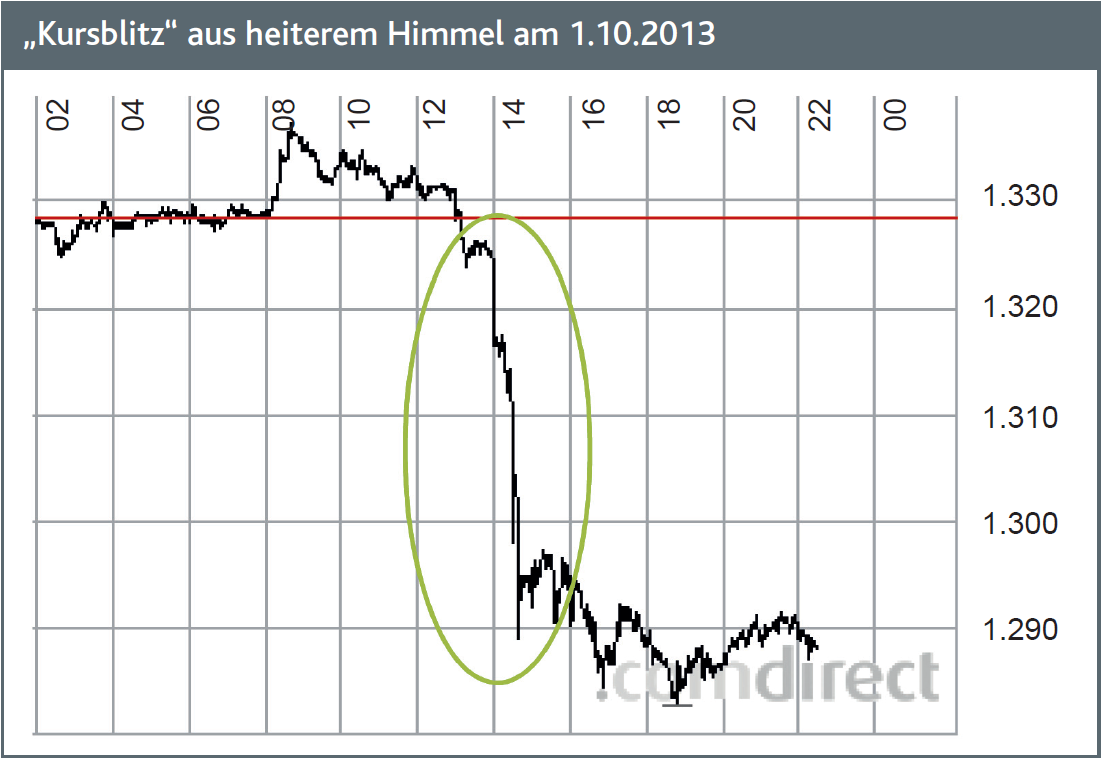

Der technologielastige Nasdaq 100 Index hat am 9. und 12. Juni binnen zweier Handelstag in der Spitze 4,3% an Wert verloren. Bei Ausschlägen dieser Art nach unten stellen sich Anleger stets besorgt die Frage, ob die Abwärtsbewegung der Vorbote für einen baldigen noch größeren Rückschlag ist.

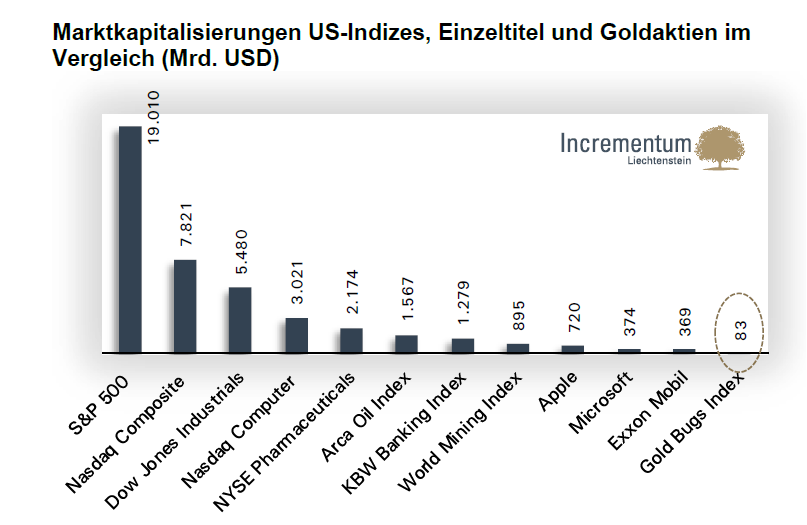

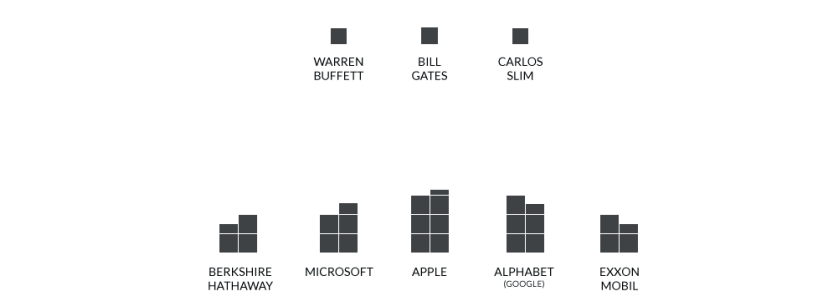

Für die heutige Grafik der Woche haben wir Ihnen ein visuelles Schmankerl mitgebracht. Plastischer lässt sich die aktuelle Asset-Blase kaum darstellen. Scrollen Sie unbedingt bis ganz unten (!).