Inside

Zwischen Abwertungsdruck und Erholungspotenzial

Schwankende Wohnimmobilien

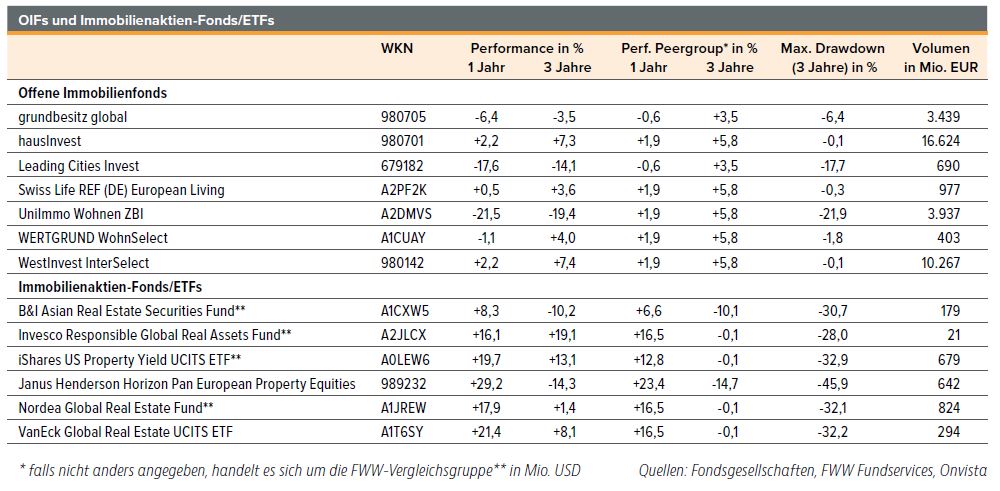

Im Juni führte eine Sonderbewertung des 2017 aufgelegten Offenen Immobilienfonds (OIF) UniImmo Wohnen ZBI (WKN: A2DMVS; -19,4% in drei Jahren und damit weniger als die Peergroup) zu Unruhe bei Anlegern. Der Fonds, der in Wohnimmobilien in deutschen Mittel- und Großstädten investiert, hat danach einen Verlust von knapp 17% erlitten. Böse Erinnerungen an die Finanzkrise 2008/09 wurden wach, als Rücknahmen der Fondsanteile von OIFs ausgesetzt und die Fonds letztendlich abgewickelt wurden. Die Probleme des UniImmo Wohnen ZBI kamen nicht von ungefähr: Ein großer Teil des Portfolios wurde zu teuer eingekauft. Zudem wurde in betagte Objekte in suboptimalen Lagen investiert. Über 80% der Immobilien sind laut Verkehrswertgutachten 20 Jahre oder älter.

Bröckelnde Renditen

Ein weiterer Problemfall ist der Leading Cities Invest von KanAm Grund (WKN: 679182; -14,1% in drei Jahren mit schlechterer Performance als die Vergleichsgruppe). Der Fonds nutzt das proprietäre City-Scoring-Modell, das u.a. die Bevölkerungsentwicklung, die Standortqualität und Bewertungsfaktoren berücksichtigt. Regional ist das Portfolio in Europa breit gestreut. Beim mit 77,3% auf hochwertige Büroimmobilien fokussierten Portfolio entstand für Anleger im vierten Quartal 2023 ein Verlust von rund 11%. Der 2013 aufgelegte Fonds hatte ebenfalls vielfach zu teuer eingekauft. Zur Liquiditätsgenerierung hat er sich von Immobilien im Portfolio getrennt. Ein Beispiel ist ein erst 2019 erworbenes Büroobjekt in Nizza.

Immobilienfondsdino

Ein Dinosaurier unter den OIFs mit Auflagedatum 1972 ist der von Mario Schütt-auf gemanagte hausInvest (WKN: 980701; +7,3% in drei Jahren und damit mehr als die direkten Wettbewerber) aus dem Haus der Commerz Real Investmentgesellschaft. Aktuell wird weltweit in 162 Immobilien investiert. Ein regionaler Schwerpunkt liegt mit 45,6% in Deutschland, zu 16,9% ist Asien vertreten. Durch die Krisen der vergangenen Jahrzehnte ist der OIF gut gekommen, obwohl es auch Herausforderungen zu bestehen galt. Im Juli mussten zwei Beteiligungen an SIGNA-Projekten abgeschrieben werden. Jedenfalls konnte der Fonds seit 52 Jahren jedes Kalenderjahr mit einer positiven Rendite abschließen. Für den Fall, dass sich dies ändert, hat der Fondsmanager die Niederlegung seines Mandats avisiert.

OIF-Fazit

Anleger haben OIFs in Zeiten gestiegener Zinsen den Rücken gekehrt, weil auch der festverzinsliche Bereich mit konkurrenzfähigen Produkten ohne Schwankungsrisiken aufwartete. Mit Blick auf den aktuellen Zinssenkungszyklus kann sich das allerdings auch wieder umkehren. Bei allen Problemen der OIFs – eine Zwangsabwicklung von Produkten wie 2008 ist aktuell nicht in Sicht. Allerdings sind weitere Abwertungen nicht auszuschließen. Mit Blick auf die Qualität der Fonds trennt sich die Spreu vom Weizen. Den Unterschied machen beispielsweise die nachhaltige Ausstattung der Immobilien, der Kaufpreis sowie die Liquiditätssituation. Für Anleger, die Aktienmarktrisiken zu tragen bereit sind, bieten sich mit anderem Chancen-Risiko-Profil als OIFs möglicherweise Immobilienaktien als Alternative im Real-Estate-Segment an.

Erwarteter Rückenwind

Der Janus Henderson Horizon Pan European Property Equities (WKN: 989232; mit -14,3% auf Sicht von drei Jahren besser als die Peergroup) wird von Guy Barnard und Nicolas Scherf gemanagt. Zu den Top-Holdings zählen die deutschen Wohnimmobilienkonzerne Vonovia und LEG Immobilien sowie das britische Industrieimmobilienunternehmen SEGRO. Regional ist Großbritannien mit 37,6% am stärksten vertreten. Rückenwind sehen die Experten für den günstig gepreisten Sektor u.a. durch den begonnenen Zinssenkungszyklus von EZB und Fed. Die Folge sind zunehmend positive Signale vom Transaktionsmarkt.

US-Immobilienaktien

Der iShares US Property Yield ETF (WKN: A0LEW6; +13,1% in drei Jahren und damit deutlich besser als die Vergleichsgruppe) setzt auf US-Immobilienunternehmen und REITs, die eine Dividendenrendite von mindestens 2% aufweisen. Basiswert des ETFs ist der FTSE EPRA/NAREIT United States Dividend+ Index. Die drei Top-Titel Prologis, Welltower und Public Storage machen zusammen 23% des Index aus. Die Unternehmen sind in unterschiedlichen Segmenten tätig. Prologis betreibt Logistikunternehmen, während Welltower auf Seniorenresidenzen, medizinische Zentren und Gesundheitsimmobilien spezialisiert ist. Public Storage dagegen stellt seinen Kunden Self-Storage-Einheiten zur Verfügung.

Nachhaltigkeit im Blick

Der Invesco Responsible Global Real Assets Fund (WKN: A2JLCX; +19,1% in drei Jahren und damit mehr als die Wettbewerber) investiert in Immobilienaktien und REITs, aber auch in In-frastrukturtitel. Die Unternehmen des Real-Asset-Segments bieten einen guten Schutz gegen Inflation und zahlen häufig attraktive Dividenden. Zu den über 70 Einzeltiteln zählt u.a. Prologis. Bei der Aktienauswahl werden Nachhaltigkeitskriterien mit fundamentalen Aspekten und Top-down-Elementen kombiniert. In dem Zusammenhang spielen eine relative Bewertung der Aktien im jeweiligen Subsektor sowie die Analyse von Marktzyklen eine wesentliche Rolle. Eine Kolumne von Henrik Haeuszler, Senior Director des Kundenportfoliomanagements bei Invesco Real Estate, finden Sie auf S. 31.

Region Asien-Pazifik

Der B&I Asian Real Estate Securities Fund (WKN: A1CXW5; -10,2% auf Sicht von drei Jahren und damit minimal schwächer als die Vergleichsgruppe) kommt aus dem Hause B&I Capital, eines Assetmanagers, der sich auf Immobilien und REITs konzentriert. Das Fondsmanagement investiert mit einem Schwerpunkt auf Japan (43%), gefolgt von Australien (27%) und Hongkong (12%) – siehe hierzu auch den Artikel auf S. 16. Der Fonds wurde 2010 aufgelegt. Seitdem konnte er den FTSE EPRA/NAREIT Developed Asia NTR Index (USD) deutlich hinter sich lassen (126,0% vs. 46,4%). Aus Sicht des Fondsmanagements dürften sinkende Zinsen in den USA und niedrigere Finanzierungskosten den Sektor für breitere Investorenschichten attraktiver machen. Zudem waren von BoJ-Chef Ueda zuletzt eher gemäßigte Töne zu vernehmen, was mögliche Zinsanhebungen in Japan betrifft.