Analyse

Gastbeitrag von Jürgen Dumschat, AECON Fondsmarketing GmbH

Ein Fonds, der in 29 von 32 Monaten ein positives Ergebnis erzielt und damit in elf von 14 Verlustmonaten des DAX positiv performt hat, ist per se eine starke Ergänzung für das Anlegerportfolio. Ein Fonds, dessen schlechtestes Monatsergebnis lediglich -0,82% und dessen längste Underwater-Phasen (Verlust- plus Aufholphase) bislang nur 78 Kalendertage betrug, lässt Investmentgourmets mit der Zunge schnalzen. Der höchste Drawdown konnte auf 2,95% limitiert werden. Wer nun glaubt, es handele sich um einen Absolute-Return-Fonds, der letzten Endes nur die Kosten verdient und ansonsten um die Nulllinie oszilliert, der irrt gewaltig.

Sichtbarer Erfolg

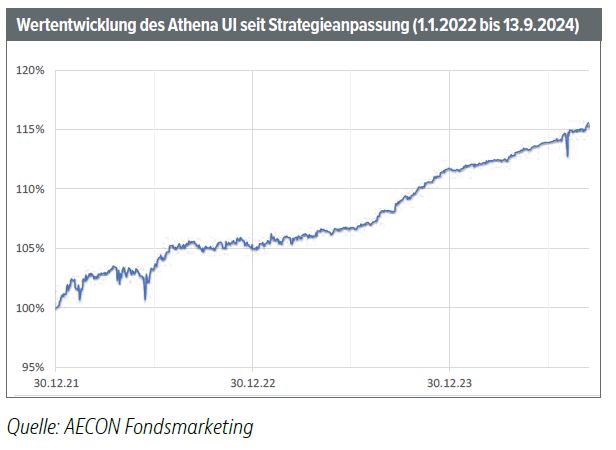

Die Athena-Strategie ist eine Optionsstrategie, die man bei LeanVal Asset Management (früher: Conservative Concept Portfolio Management) vor allem nutzte, um die Aktienportfolios institutioneller Mandanten zu „versichern“. Über mehr als 20 Jahre hat diese Strategie, zunächst als Zertifikat und seit 2008 im Rahmen des Athena UI, genau das gemacht, was ihre Aufgabe war. Im Rahmen des Fonds war der Erfolg jedoch nicht visibel. In 13,5 Jahren hat der Fonds unter dem Strich nur ein (kumuliertes) Plus von knapp 13% erwirtschaftet. Wer den Fonds isoliert betrachtete, war „not amused“. Also entschloss man sich, den Erfolg der Optionsstrategie sichtbar zu machen. Zum Beginn des Jahres 2022 wurde die Optionsstrategie mit einem Portfolio von ca. 80% kurzlaufenden in Euro denominierten Investment-Grade-Anleihen und einem passiven S&P-500-Investment von ca. 20% kombiniert. Im Zusammenwirken mit der „Korridorstrategie“, bei der das Risiko der Optionen über viele kleine Einzelschritte möglichst minimiert wird, präsentierte sich der Fonds nun so wie oben beschrieben. Dass er dabei seit Strategieanpassung (siehe Grafik per 13.9.2024) bislang eine annualisierte Rendite von 5,85% erzielte, weckt Erinnerungen an ein Fabelwesen, dem nachgesagt wird, dass es für Eier, Wolle und Milch sorgt.

Basisbaustein

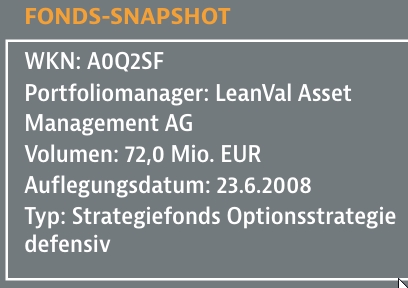

Eine Calmar Ratio (annualisierte Rendite in Relation zum Maximum Drawdown) von nahezu zwei seit Strategiewechsel im Verbund mit den anfangs aufgezählten Vorteilen machen diesen Fonds nicht nur für defensive Anleger zu einem ganz besonderen Basisbaustein. Offensichtlich schreckt die Historie, die bis Ende 2021 eben nur die Ergebnisentwicklung der Optionsprämienkomponente zeigt, Anleger und Berater gleichermaßen ab, weshalb die Grafik nun die Entwicklung zeigt, die aufgrund der aktuellen Strategie erzielt wurde. Das Volumen von nur 72 Mio. EUR steht in krassem Missverhältnis zu den außerordentlichen Leistungsmerkmalen dieses Konzepts. Die Zukunft dieses vor mehr als 16 Jahren aufgelegten Fonds hat gerade erst begonnen. Prädikat: unverzichtbar!

Jürgen Dumschat ist gelernter Bankkaufmann und Marketing-Fachwirt. Seit 1988 ist die Investmentbranche sein Betätigungsfeld. Von Anfang an hat er sich auf vermögensverwaltende Fonds spezialisiert. Mit seinem Pool, der AECON Fondsmarketing GmbH, betreut er Finanzdienstleister auf hohem Niveau. Als Organisator der alljährlichen Hidden Champions Tour und weiterer Veranstaltungsreihen hat er sich als Protagonist des Segments „vermögensverwaltende Fonds“ bundesweit einen Namen gemacht. Er ist Mitinitiator und Jurymitglied der Boutiquen Awards, berät einen „aktivistischen Dachfonds“ und hat in seinem VV-Basis-Newsletter Kennzahlen und Betrachtungsweisen entwickelt, die eine verständlichere Beurteilung der Leistungsfähigkeit von Fonds begünstigen.