Interview

Smart Investor im Gespräch mit Gunter Burgbacher, Portfoliomanager des AFB, über die internationale börsennotierte Beteiligungsszene

Smart Investor: Herr Burgbacher, Sie schreiben regelmäßig für unsere Rubrik „Beteiligungsgesellschaften“. In unserer letzten Ausgabe haben Sie erläutert, was aus Ihrer Sicht börsennotierte Beteiligungsunternehmen so besonders macht. Seit Beginn des Jahres 2019 gibt es den global anlegenden Aktienfonds AFB Global Equity Select – was macht denn Ihren Fonds so besonders?

Burgbacher: Das sind vor allem zwei Dinge. Zum einen haben wir erstmalig den professionellen, konzentrierten Zugang zum kompletten Anlagesegment der börsennotierten Beteiligungsunternehmen geschaffen, einen Aktienfonds für börsennotierte Beteiligungsunternehmen. Wir investieren in „die Berkshire Hathaways“ der Welt, also mit operativen Investmentprofis, die folgender Satz von Warren Buffett bestens umschreibt: „Ich bin ein besserer Geschäftsmann, weil ich Investor bin, und ich bin ein besserer Investor, weil ich Geschäftsmann bin.“ Das Ergebnis sind börsennotierte Beteiligungsunternehmen, denn die Lehren aus beiden Erfahrungen verstärken sich.

Diese Art von Unternehmen sind die Architekten und durch deren Investments und/oder Akquisitionen zugleich die Baumeister von diversifizierten Unternehmensökosystemen, sie bieten dauerhafte Substanz und Wachstum („Dauerhaftigkeit“ im Gegensatz zu vorübergehenden Trends). Zum anderen ermöglichen wir dadurch Investoren Opportunitäten abseits der bekannten Pfade: Andere Aktien, andere Gewichtungen und ein aktives Management – das Portfolio wird von der Attraktivität der einzelnen Unternehmen bestimmt, nicht von Indexkonstruktionen, also Bottom-up Stock Picking statt Benchmarking!

Smart Investor: Diese Unternehmen haben ja eine Art Fondscharakter. Handelt es sich hierbei dann nicht quasi um einen Fund of Funds? Burgbacher: Man kann sagen, dass börsennotierte Beteiligungsunternehmen komplexe Gebilde sind, diversifizierte Unternehmensökosysteme. Sie investieren in viele einzelne Gesellschaften. Damit ähneln sie von der Idee her schon Investmentfonds – sie sind aber selbst Firmen! Das ist der Haupt-unterschied und der operative Charakter.

Wenn man alle Ebenen des Fonds berücksichtigt, dann bedeuten die 25 bis 40 Unternehmen im Fonds – aktuell sind es 40 – über 1.800 abgewickelte Akquisitionen, wovon ein großer Teil autonom und dezentral verwaltet wird und ein Teil in die Unternehmen aufging, und indirekt für den Investor deutlich über 5.000 Investmentbeteiligungen, davon auch viele nicht börsennotierte Unternehmen. Insofern ist das vielleicht die „spannendste“ Variante eines Fund of Funds, auch wenn es formal keiner ist, denn über diese Unternehmen profitiert man von den gleichen Vorteilen wie z.B. bei einer doppelten Risikostreuung, aber ohne doppelte Kostenstruktur; die Holdingkosten sind meist vernachlässigbar. Zusätzlich hat man den operativen Charakter sowie Zugang zu exklusiven Investments, zum Teil auch über Venture-Tochtergesellschaften der Unternehmen.

Smart Investor: Trotz dieser breiten Streuung ist die Performance Ihres Fonds beachtlich. Wie hat er sich in den etwas mehr als fünf Jahren seines Bestehens geschlagen?

Burgbacher: Es war ja einiges los in der Welt und an den Börsen in den letzten fünf Jahren. In diesem Umfeld konnten wir mit dem AFB rund 10% Wertsteigerung pro Jahr erzielen, konkret waren das +13,54% im Jahr 2019, +14,42% anno 2020, +31,86% im Jahr 2021, -22,80% dann 2022, +11,16% anno 2023 und über +12% bislang 2024.

Smart Investor: Wirklich beachtlich, die Entwicklung! Sie unterteilen ja die börsennotierten Beteiligungsunternehmen in drei Kategorien – welche sind das und wodurch unterscheiden sie sich?

Burgbacher: Das sind Investmentunternehmen, also Beteiligungs- und Investmentgesellschaften, Holdings, im Sinne von diversifizierten Beteiligungsgesellschaften, und Mischkonzerne. Die Grenzen sind mitunter nahezu fließend, aber wir stellen folgende Unterschiede fest: Die Investmentunternehmen machen in der Regel nur Investmentbeteiligungen, zumindest steht die Investmenttätigkeit deutlich im Vordergrund. Holdings sind oftmals vor allem akquisitionsgetrieben, es werden auch Tochtergesellschaften gebildet und zum Teil kommen auch Investments hinzu. Bei den Mischkonzernen handelt es sich tendenziell um eine Mischung der beiden ersten Sparten, aber mit einer deutlich breiteren Länder- und Branchenstruktur.

Smart Investor: Wie steht es um das Thema Discounts bzw. die Abschläge der Aktien auf den inneren Wert der Gesellschaften? Gibt es hier Unterschiede, was die Kategorien anbelangt?

Burgbacher: Wir können festhalten, dass die höchsten Discounts im Bereich der Investmentunternehmen beobachtbar sind, weniger bei den Holdings und Mischkonzernen, die einen deutlich operativeren Charakter haben. Bei den Investment- und Beteiligungsgesellschaften hängt es dann vor allem davon ab, wie hoch der Anteil an privaten, also an nicht börsennotierten Investmentbeteiligungen ist. Die Zins- und Zeitenwende hat die privaten Märkte 2022 und 2023 einbrechen lassen; hier sehen wir Erholungstendenzen. Degroof Petercam Asset Management (DPAM), eine führende unabhängige Assetmanagementgesellschaft aus Belgien, die u.a. Researchdienstleistungen erbringt und aktuell 22 Investment Companies im Research und insgesamt 36 unter Beobachtung hat, sieht ebenfalls Zeichen einer Erholung der privaten Märkte und weist auf einen IPO-Rückstand hin, der sich seit Anfang 2024 aufzulösen beginnt.

Das Gesamtvolumen an IPOs im ersten Quartal in den USA sprang von 2,6 Mrd. auf 8,5 Mrd. USD. Ähnlich positiv war die Entwicklung in Europa. Zwar lag die absolute Zahl mit 26 leicht unter dem Vorjahresquartal (28), aber das Volumen erreichte fast eine Verdreifachung mit 5,9 Mrd. USD.

Beide Entwicklungen dürften dazu führen, dass sich die extremen Discounts, die sich bei einer Vielzahl von Investmentunternehmen aufgebaut haben, langsam wieder abbauen.

Smart Investor: Sie differenzieren weiterhin in verschiedene Investmentstrategien. Welche sind aus Ihrer Sicht die aussichtsreichsten für die nächste Zeit und wie beurteilen Sie die Aktivitäten der Unternehmen, die diese Strategien verfolgen?

Burgbacher: Es sind in Summe zwölf verschiedene Investmentstrategien im Segment der börsennotierten Beteiligungsunternehmen. Diese sind Buy and Hold, Buy and Build, Buy and Sell, Sondersituationen, Value Investing, wachstumsorientiert, Minderheitsbeteiligungen, Mehrheitsbeteiligungen, Listed Private Equity, Business Development Companies, Royalty and Streaming und REITs. In diesen zwölf Kategorien subsumieren wir auch alle „Unterstrategien“ wie Buy, Improve/Turnaround and Build.

Am aussichtsreichsten für die nächste Zeit sehen wir Buy and Build, dort z.B. den Bereich der sogenannten Serial Acquirers. Bei diesen akquisitionsgetriebenen Holdings geht es darum, kleinere Unternehmen mit positivem Cashflow zu erwerben, die den Endkunden bedienen. Wachstum und Innovation erfolgt heute mehr denn je durch Zukäufe. Kleinere Akquisitionen oder Ergänzungsakquisitionen (Bolt-on- oder Add-on-Akquisitionen) sind dabei leichter zu bewerkstelligen und bergen weniger Risiken. Weiterhin aussichtsreich sehen wir Royalty and Streaming aufgrund von Inflation und möglicher Stagflation sowie Megatrends wie der Verschärfung der Energie- und Ressourcenlage und auch REITs und Listed Private Equity im Hinblick auf mögliche Zinssenkungen.

Noch ein weiterer wichtiger Punkt: Über diese Gesellschaften kann man in Strategien von Dynastien investieren. Es ist auffällig, dass viele dieser Unternehmen über 100 Jahre Historie haben und in Verbindung zu Milliardären stehen, die das Vermögen mehr oder weniger breit streuen. Börsennotierte Beteiligungsunternehmen sind auch unternehmerisch verwaltete, quasi börsennotierte Family Offices – mit unterschiedlichen Strategien, die aber alle eines gemeinsam haben: Es geht nicht um schnellen Profit, sondern darum, Vermögen über Generationen zu entwickeln.

Smart Investor: Was waren die besten Investments dieser operativen Investmentprofis?

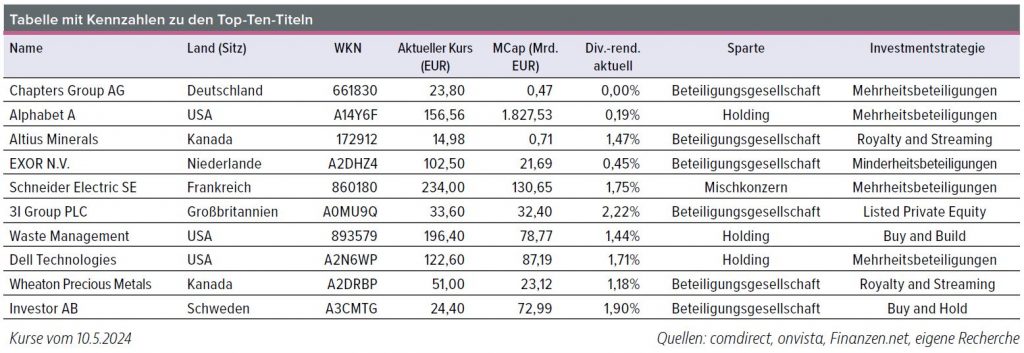

Burgbacher: Schauen wir gerne auf ein paar herausragende Beispiele und Entwicklungen, die diese Profis erst möglich gemacht haben, z.B. SoftBank, der größte Technologieinvestor der Welt, mit Alibaba und ARM Holdings; Naspers, aus der Prosus hervorgegangen ist, mit Tencent; Berkshire Hathaway mit GEICO; Investor AB mit Atlas Copco, ABB und AstraZeneca, die seit rund 100 Jahren begleitet und zu international führenden Unternehmen entwickelt wurden; Latour, welche TOMRA zu einem der Weltmarktführer bei Sammel- und Sortieranlagen entwickelt hat; Reliance Industries entwickelt Jio, die Digitalsparte von Reliance, zum möglichen IPO oder Altius Minerals, die Altius Renewable Royalties und Lithium Royalty Corporation auf dem Weg zu eigenständigen Unternehmen begleitet haben.

Smart Investor: Wenn man sich das in der Tiefe anschaut, und Sie haben ja bereits des Öfteren berichtet – sind das dann nicht im Grunde Investments im Quadrat?

Burgbacher: Wir vermeiden Redundanzen – insofern sind es keine Investments im Quadrat, aber dafür Synergie- und Netzwerkeffekte innerhalb der Unternehmensökosysteme, denn das Ganze ist mehr als die Summe seiner Teile. Ein Ökosystem von Portfoliounternehmen: Die Beteiligungsunternehmen unterstützen und verbinden Netzwerke innovativer, branchenprägender Unternehmen. Diese sind oft Marktführer in Nischen und tragen zum gegenseitigen Wachstum bei, indem sie zusammenarbeiten und ihr einzigartiges Fachwissen teilen.

Smart Investor: Welches war Ihr bislang erfolgreichstes Investment im Fonds und welches das schlechteste? Und welche Schlussfolgerungen ziehen Sie daraus?

Burgbacher: Das mit Abstand erfolgreichste Investment ist Dell Technologies, was bei vielen Lesern sicher zunächst Verwunderung auslöst, denn viele verbinden mit Dell immer noch das PC-Geschäft. Schauen wir kurz auf die Dell-Story und das Unternehmensökosystem des Michael Dell seit der Gründung 1984. Dell hat zunächst den Direktvertrieb revolutioniert und erst später mit 36 Akquisitionen und 29 Investments ein Ökosystem von Portfoliounternehmen auf- und ausgebaut. Die größte Akquisition war 2015 der Speicherspezialist EMC für 67 Mrd. USD. Wir sprechen hier mittlerweile von einer Unternehmensfamilie, die Unternehmen weltweit die notwendige Infrastruktur bietet, um ihre digitale Zukunft aufzubauen, die IT zu transformieren und ihre wichtigsten Assetinformationen zu schützen. Führende Marktpositionen und ein einzigartiges Betriebsmodell sorgen für stetiges Wachstum und erhebliche Wertschöpfung. In diesen Bereichen ist Dell Technologies überall die Nummer eins: kommerzielle PCs, Arbeitsplätze, PC-Monitore, High-End-Gaming, Server, externe Speicher, Speichersoftware, Datenschutz und hyperkonvergente Systeme. Und mit Dell Technologies Capital verfügt das Unternehmen über eine Venture-Tochtergesellschaft, die bereits über 1,6 Mrd. USD an Kapital in über 250 Investments in Unternehmen getätigt hat. Daraus sind bereits neun IPOs entstanden (Arista, JFrog, Xometry, Zscaler, DocuSign, MongoDB, otonomo, Equinix und Nutanix) und über 75 dieser Unternehmen wurden akquiriert.

Smart Investor: Und Ihr größter Flop?

Burgbacher: Das schlechteste Investment war für uns AddLife AB aus Schweden. Wir haben das Unternehmen gegen Ende 2021 zu teuer gekauft und sind schlussendlich trotz mehrfachen Nachkaufs und Verbilligung mit einer Halbierung wieder ausgestiegen; hier bleibt nach wie vor eine substanzielle Stabilisierung abzuwarten.

Meine Schlussfolgerungen sind: Genau hinschauen – erst der tiefe Einblick offenbart, ob ein Ökosystem von Portfoliounternehmen vorliegt, wie wir es uns vorstellen. Dennoch lässt sich aktives Management nicht vermeiden; man muss auch mal ein- bzw. durchgreifen.

Smart Investor: Geben Sie uns doch ein paar Beispiele für Ihr aktives Management. Interessanterweise ist der AFB in der weltweit bekanntesten Beteiligungsgesellschaft Berkshire Hathaway nicht – mehr – investiert. Das finde ich interessant, zumal wir auf S. 6 einen eher kritischen Artikel dazu haben. Was war Ihr Motiv, Berkshire zu verkaufen?

Burgbacher: Grundsätzlich fällt schon einmal der große Korridor bei der Wertentwicklung auch bei börsennotierten Beteiligungsunternehmen auf, trotz der beschriebenen Vorteile und herausragenden Eigenschaften. Von z.B. einer INDUS Holding (-50%) bis zu einer Berkshire Hathaway (+100%) sind das in den letzten fünf Jahren 150 Prozentpunkte Unterschied. Das zeigt, wie wichtig aktives Management und eine strukturierte Vorgehensweise sind. Der AFB liegt in dieser Zeitspanne mit über 50% Plus im oberen Drittel aller infrage kommenden Unternehmen – das ist auch unser Anspruch bei der Abbildung des kompletten Anlagesegments.

Wir suchen nach Beteiligungsunternehmen mit dem nachhaltigsten Return on Invested Capital (ROIC) und höchsten Reinvestitionssatz und berücksichtigen dabei auch ESG-Kriterien. Das führte dann z.B. zu Verkäufen von Indus Holding, Sofina, Fosun, aber auch von Berkshire Hathaway (diese v.a. aufgrund von ESG-Kriterien) oder Aker ASA. Dafür haben wir über die Zeit mittels Käufen oder in direktem Tausch Halma, 3i Group, HITACHI, Pershing Square Holdings und Constellation Software (letztere beiden für Berkshire) und Iron Mountain erworben. Wir kommen seit Fondsauflage mit rund 30% Turnover p.a. – also dem jährlichen Umschlag bezogen auf das Fondsvolumen – gut hin. Und so soll es auch bleiben: Wir streben ausschließlich langfristige Investments an und machen kein Kurzfristtrading.

Smart Investor: Herr Burgbacher, vielen Dank für diesen Überblick. Weiterhin viel Erfolg mit dem AFB!

Gunter Burgbacher ist der Portfoliomanager und einer der Initiatoren des AFB Global Equity Select, kurz AFB (WKN: A2JQJC und A2PE00). Er ist seit 2003 Financial Consultant, zertifiziert nach: 34 c, d, f, i GewO und verfügt zusätzlich über eine langjährige Expertise im Anlagesegment für börsennotierte Beteiligungsunternehmen. Seit Januar 2019 ist er neben der VVO Haberger AG auch für die Greiff capital management AG tätig.

Der AFB ist ein international anlegender Investmentfonds, der zum ersten Mal ausschließlich in Aktien von börsennotierten Beteiligungsgesellschaften, Holdings und Mischkonzernen investiert. Das Fondsmanagement selektiert die besten Investmentideen, gewichtet diese gleich, vermeidet Redundanzen, und hält eine Cashposition für chancenreiche Investments. Mit einer Kombination von 25 bis 40 Beteiligungsunternehmen hat der Aktienfonds unter dem Aspekt der Diversifizierung institutionellen Charakter.