Wer sich bewegt, verliert

First Mover …

Im September ist bei den Zinssitzungen der westlichen Notenbanken diesmal die EZB zuerst am Zug. Fallen diese Sitzungen dagegen in die gleiche Woche, ist es umgekehrt: Die Fed verkündet am Mittwochabend und die EZB zieht am Donnerstagmittag nach – oder auch nicht. Diesmal muss die EZB also vorangehen. Denn sie verkündet am morgigen Donnerstag, den 14.9., während die Fed erst am darauffolgenden Mittwoch, dem 20.9., an der Reihe ist. Das bringt, zumindest unausgesprochen, weitere Unsicherheit in die morgige EZB-Entscheidung. Es ist also nicht immer ein Vorteil, ein „First Mover“ zu sein.

… im Dilemma

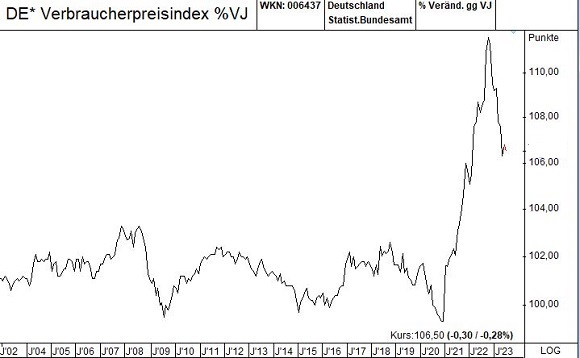

Der Datenkranz, mit dem sich die EZB herumschlagen muss, ist dabei alles andere als eindeutig. Die Inflation ist zwar von den Spitzenwerten des letzten Jahres zurückgekommen, aber lange nicht so, dass auch nur annähernd Zielerreichung in Sicht wäre. Die obere Begrenzung des Zielkorridors liegt bekanntlich bei +2% p.a., nicht bei +6,1% p.a. (Deutschland für August 2023). Ausgeprägter sind in dieser Hinsicht die Fortschritte der Fed. Es rächt sich, dass die EZB erst spät und nur widerwillig in die Zinswende eingestiegen ist, vor allem aus Rücksichtnahme auf die hochverschuldeten Euro-Mitgliedsstaaten des Südens. Dass trotz der geringen Erfolge bei der Inflationsbekämpfung in Deutschland bereits eine Rezession auf dem Spielplan steht, dürfte einem ganzen Bündel an Faktoren geschuldet sein. Neben der Zinswende wirkt hier auch eine Politik, die so handelt, als wäre die Wirtschaft unendlich belastbar und leidensfähig. Tatsächlich ist die Mischung aus hoher Besteuerung, hohen Energiepreisen, massiver „grüner“ Teuerung und einer zunehmend kafkaesken Bürokratie für immer mehr Branchen kaum noch zu schultern. Wer noch kann, wandert ab. Wer das nicht mehr schafft, siecht der Geschäftsaufgabe entgegen.

Vorauseilende Schwäche

In einer solchen Situation wäre eine weitere Zinserhöhung für Deutschland Gift. Die vorauseilende deutsche Schwäche – wie gehen davon aus, dass weitere EU-Länder dem Sog folgen werden – wirft ein Schlaglicht auf ein altes Problem des Euro: Auch mehr als zwei Jahrzehnte nach dem Start des Währungsexperiments sind die Volkswirtschaften im Euroraum nicht in den prognostizierten Gleichklang hinsichtlich ihrer konjunkturellen und fiskalischen Bedingungen eingetreten. Die „One Size Fits All“-Geldpolitik ist daher auch weiter suboptimal, sofern Geldpolitik überhaupt optimal sein kann. Die entscheidende Frage wird also sein, welchen Elementen eines widersprüchlichen Datenkranzes die EZB bei ihrer Zinsentscheidung am Donnerstag das auschlaggebende Gewicht geben wird. Diese Frage ist im Moment ehrlicherweise offen. Selten waren die Notenbank-Astrologen so gespalten über das Ergebnis einer Sitzung wie aktuell. Am Donnerstag wissen wir mehr.

Fed, Du hast es besser

Auch bezüglich der Fed wird die noch vor kurzem als „sicher“ angesehene Zinserhöhung im September inzwischen mit einem Fragezeichen versehen. Mehrere Faktoren sprechen dafür, dass die US-Notenbanker bald den Fuß von der Bremse nehmen könnten. Zum einen ist die Inflation in den USA tatsächlich deutlich und in einer Geschwindigkeit zurückgegangen, die viele so im Vorfeld nicht für möglich gehalten hatten. Allerdings ist auch die heute veröffentlichte Rate von +3,7% p.a. (nach +3,2% p.a.) noch immer oberhalb des Zielkorridors, wenn auch in erträglicherem Rahmen. Jedoch lag der heutige Wert über den prognostizierten +3,6% p.a. und auch die Kernrate fiel um 0,1 Prozentpunkte höher aus als erwartet. Dagegen sind die sonstigen Wirtschaftsdaten eher mau, insbesondere die Arbeitsmarktdaten, vor allem die Abwärtsrevisionen, deuten auf eine Wirtschaftsschwäche, worauf auch Dr. Jens Ehrhardt in der jüngsten „Finanzwoche kompakt“ verweist. Eine solche Schwäche wäre auch mit der inversen Zinsstruktur am US-Rentenmarkt kompatibel. Diese Konstellation gilt als Rezessionsindikator, zwar nicht unmittelbar, aber mit einem Vorlauf von 12 bis 18 Monaten. Da die US-Zinsstruktur seit Juli 2022 invers ist, befinden wir uns also auch hier nun im Hopp-oder-Topp-Bereich.

Börsenstar mit Fragezeichen

Hopp oder Topp könnte es auch für den unangefochtenen Star des bisherigen Börsenjahres 2023 heißen. Die Rede ist von Nvidia, ein Unternehmen, das trotz seiner Marktkapitalisierung von inzwischen rund 1.100 Mrd. USD wie kaum ein zweites vom Hype um die künstliche Intelligenz profitieren konnte. Zur Erinnerung: Zum Jahresbeginn brachte Nvidia nur „magere“ 353 Mrd. USD auf die Waage. Angesichts eines Wertzuwachses von in der Spitze rund 250% in nur acht Monaten drängen sich Fragen hinsichtlich der Nachhaltigkeit des erreichten Kursniveaus geradezu auf. Schon auf die letzten Quartalszahlen reagierte die Börse verschnupft, obwohl diese in nahezu jeder Hinsicht eindrucksvoll waren. Es gibt den Punkt, an dem auch die kontinuierlichen Outperformer zum Opfer überzogener Erwartungen werden können. Zwar schloss der Kurs nach den Zahlen fast unverändert, dennoch war es einer der negativsten Sitzungsverläufe, den die Aktie überhaupt verzeichnete (vgl. Abb., Xetra-Chart).

Dass die Erfolgsgeschichte, zumindest aus Sicht der Aktionäre, Risse bekommen könnte, war zu diesem Zeitpunkt allerdings noch keine ernste Sorge. So blieb ein „X“-Tweet vom 24.8. weitgehend unbeachtet, indem das Wachstum von 170% in Frage gestellt wurde: „…. are we sure, it’s real. Any concerns on how the sausage was made.“ („… sind wir sicher, dass es echt ist. Irgendwelche Bedenken darüber, wie die Wurst gemacht wurde.“). Die Userin hatte allerdings ein Interesse an fallenden Nvidia-Kursen, hatte sie ihren Mandaten doch empfohlen, in der heißesten Aktie des Planeten „short“ zu gehen. Damit war der Samen des Zweifels gesät und weitere Informationen traten zu Tage, die nicht gerade vertrauensfördernd waren. Vor allem wurde eine Kreditlinie über 2,3 Mrd. USD an den Nvidia-Großabnehmer Coreweave thematisiert, ein weithin unbekanntes Unternehmen, dessen 2,3 Mrd. USD Order für Nvidia-GPUs wesentlich zum Nvidia-Wachstum im US-Markt für Datencenter beigetragen hat. Teile der Kreditlinie wurden von BlackRock zur Verfügung gestellt, die wiederum zweitgrößter Einzelaktionär von Nvidia sind. Als Sicherheit für den Kredit wurden die GPUs akzeptiert, obwohl derartige Technologie aus der Vergangenheit nicht unbedingt für ihre Werthaltigkeit im Zeitablauf bekannt war. Die Beziehungen mögen letztlich nicht zu beanstanden sein, aber außenstehende Aktionäre wünschen sich in der Regel etwas mehr Distanz zwischen Kunden, Hauptaktionären und Kreditgebern. So oder so, bei den erreichten Kurshöhen täte Nvidia eine Verschnaufpause gut.

And the winner is …

Ein Kursprofiteur der letzten Tage ist dagegen Tesla. Die Anteilsscheine des Unternehmens werden inzwischen auch als KI-Titel gesehen. Am Montag machte eine Heraufstufung der Aktie durch Morgan Stanley dem Kurs Beine. Plus 10% standen am Ende auf der Uhr, nachdem die Großbank das Unternehmen von Tausendsassa Elon Musk von „Halten“ auf „Kaufen“ heraufgestuft hatte. Für eine Überraschung sind Tesla und Musk allemal gut.

Zu den Märkten

Weiter schwächlich zeigte sich in der Berichtswoche der DAX. Nachdem eine Rückeroberung des gebrochenen Aufwärtstrends (Abb., schwarze Linie) als gescheitert gelten muss, steuerte der Markt nun die Unterstützung im Bereich von 15.500 Punkten an. In der heutigen Sitzung ging es um rund ein weiteres Prozent abwärts. Danach konnte sich der Markt trotz durchwachsener US-Inflationsdaten leicht erholen. Damit ist der September bislang insgesamt seiner schlechten Reputation unter Börsianern gerecht geworden. Dass die Anleger dabei im Moment sogar noch zu sorglos sein könnten, erarbeitet sentix-Chef Manfred Hübner in seinem aktuellen Beitrag zur strategischen Einschätzung „Wie viel fehlt zu einer Krise?“ . An dieser Stelle dürfen wir auch auf die exklusive sentix-Kolumne hinweisen, die monatlich im Smart Investor Magazin erscheint.

Auch sollte man die psychologische Wirkung des Gebäudeenergiegesetzes (GEG), das am vergangenen Freitag verabschiedet wurde, nicht ganz außer Acht lassen. Es zeigt klar die Priorität, welche die deutsche Politik unter der Ampel-Koalition dem Thema „Klima“ vor allen ökonomischen und ordnungspolitischen Erwägungen einräumt. Zwar haben die Entwicklungen in der Wohnungswirtschaft regelmäßig allenfalls mittelbaren Einfluss auf die meisten DAX-Unternehmen, aber die Episode zeigt die politische Bereitschaft zu tiefen Einschnitten in das Eigentum der Bürger, ohne, dass dem ein messbarer Erfolg gegenüberstehen würde. Wer sich mit Investitionsabsichten trägt, und das wiederum betrifft kontinuierlich alle DAX-Unternehmen, wird nicht umhinkommen, solche Standortfaktoren zu berücksichtigen.

ANZEIGE

„Eine Welt ist nicht genug“

Schon in gut einer Woche, am 22./23.9. eröffnet die World of Trading (WoT) ihre Pforten im Forum der Messe Frankfurt. Auf der WoT versammelt sich seit knapp 20 Jahren alles, was in der deutschsprachigen Trading-Szene Rang und Namen hat. Neben zahlreichen Ausstellern erwarten die Besucher auch wieder spannende Vorträge rund um das Thema des regelbasierten Anlegens – echte Hilfe zur Selbsthilfe. Der Clou: Sowohl der Eintritt als auch der Besuch der einzelnen Vorträge ist kostenfrei (vgl. Anzeige).

Eine weitere Welt, die „World of Value“

findet eine Woche später, am 30.9., ebenfalls in Frankfurt, aber im Scandic Museumsufer statt. Auf dieser hochkarätigen Veranstaltung bekommen Sie jene Experten zu hören, die im Mainstream zunehmend verstummen bzw. „verstummt werden“. Und Sie bekommen diese nicht nur zu hören, im zwanglosen Beisammensein haben Sie auch ausreichend Gelegenheit Fragen zu stellen und mit anderen Anlegern zu netzwerken. Auf der ganztägigen Veranstaltung mit der Option zur Teilnahme an einem exklusiven Dinner-Roundtable erwarten Sie unter anderem Risikoexperte Dr. Markus Krall, der Professor für Wirtschaftspolitik Gunther Schnabel, Goldexperte Mathew Piepenburg oder der Jurist, Philosoph, Publizist Carlos A. Gebauer sowie weitere bekannte Referentinnen und Referenten mit innovativen Ideen. Eine Anzeige zu dieser Veranstaltung finden Sie auch auf der rückwärtigen Umschlagseite des aktuellen Smart Investor 9/2023 – inklusive eines Rabatt-Coupons über 20% der Tagungsgebühr.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio finden Sie heute ein Update zum leidigen Thema der russichen ADRs sowie einen Kurzbericht zu unserem wikifolio „Smart Investor – Momentum“. In der Ausgabe 34 ist unsere monatliche Musterdepottabelle (per Klick zu vergrößern) und die Transaktionsliste des Vormonats enthalten. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich lesen zu können, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Die kommenden Börsentage stehen mal wieder im Zeichen der Notenbanken. Konkretes gibt es zwar erst nach den Sitzungen zu vermelden, einen Blick in den Kaffeesatz wagen wir aber trotzdem.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.